Năm 2025, xuất khẩu thép của Việt Nam bước vào một giai đoạn điều chỉnh mạnh sau nhiều năm tăng trưởng cao. Dù tổng quy mô xuất khẩu sụt giảm đáng kể, bức tranh thị trường vẫn cho thấy những điểm tựa quan trọng, đặc biệt là ASEAN và EU, trong khi nhiều thị trường lớn khác đang thu hẹp đáng kể nhu cầu.

Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), tổng lượng

thép xuất khẩu của Việt Nam năm 2025 đạt khoảng 10,06 triệu tấn, tương ứng giá

trị 6,63 tỷ USD. Xét về lượng, con số này giảm 20% so với cùng kỳ; còn xét về

giá trị, giảm khoảng 11% so với năm 2024. Đây là mức giảm sâu so với các năm

trước, phản ánh rõ áp lực từ nhu cầu toàn cầu suy yếu, cạnh tranh gia tăng và

các rào cản thương mại ngày càng dày đặc.

ASEAN, EU - những thị trường xuất khẩu chủ lực

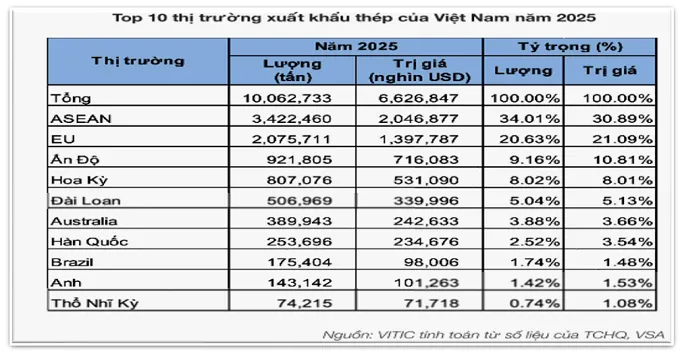

Xét theo thị trường, ASEAN tiếp tục giữ vị trí đối tác xuất

khẩu thép lớn nhất của Việt Nam trong năm 2025, với 3,42 triệu tấn, chiếm

34,01% tổng lượng xuất khẩu với giá trị 2,05 tỷ USD, tương ứng 30,89% tổng giá

trị xuất khẩu toàn ngành.

Tỷ trọng lớn của ASEAN cho thấy vai trò đặc biệt của thị trường

khu vực, nơi khoảng cách địa lý gần, chi phí logistics thấp và cơ cấu sản phẩm

phù hợp giúp thép Việt Nam duy trì được sức cạnh tranh, ngay cả khi thị trường

toàn cầu gặp khó.

Đứng ngay sau ASEAN là EU, với 2,08 triệu tấn, chiếm 20,63%

về lượng và 21,09% về giá trị. Đáng chú ý, tỷ trọng giá trị xuất khẩu sang EU

nhỉnh hơn tỷ trọng sản lượng, cho thấy thép xuất khẩu vào khu vực này chủ yếu nằm

ở phân khúc có giá trị cao hơn, đi kèm yêu cầu khắt khe về tiêu chuẩn kỹ thuật

và môi trường.

Việc EU vẫn duy trì vị trí thị trường xuất khẩu lớn thứ hai

cho thấy thép Việt Nam chưa bị loại khỏi các chuỗi cung ứng quan trọng, dù chịu

áp lực từ các quy định xanh và biện pháp phòng vệ thương mại.

Ở nhóm tiếp theo, Ấn Độ và Hoa Kỳ lần lượt chiếm 9,16% và

8,02% về lượng xuất khẩu. So với giai đoạn trước, tỷ trọng của hai thị trường

này đã thu hẹp đáng kể, phản ánh sự cạnh tranh gay gắt hơn từ các nguồn cung nội

địa và khu vực, cũng như tác động của các biện pháp bảo hộ thương mại.

Trong khi đó, các thị trường như Đài Loan, Australia, Hàn Quốc,

Brazil, Anh và Thổ Nhĩ Kỳ chỉ chiếm tỷ trọng nhỏ, mang tính bổ trợ hơn là động

lực chính cho xuất khẩu thép Việt Nam.

Nguồn VSA

Nhóm những mặt hàng sụt giảm mạnh

Sự sụt giảm của xuất khẩu thép năm 2025 không diễn ra đồng đều

giữa các nhóm sản phẩm. Theo số liệu tổng hợp, thép cuộn cán nóng (HRC) – mặt

hàng xuất khẩu chủ lực – ghi nhận mức giảm sâu nhất, khoảng 60%. Bên cạnh đó,

tôn mạ kim loại và sơn phủ màu, cùng thép xây dựng, cũng giảm mạnh so với năm

trước.

Diễn biến này cho thấy thép Việt Nam đang chịu áp lực kép: Một

mặt là nhu cầu suy yếu từ các thị trường xuất khẩu truyền thống, mặt khác là sự

cạnh tranh ngày càng quyết liệt về giá và tiêu chuẩn kỹ thuật.

Nguồn VSA

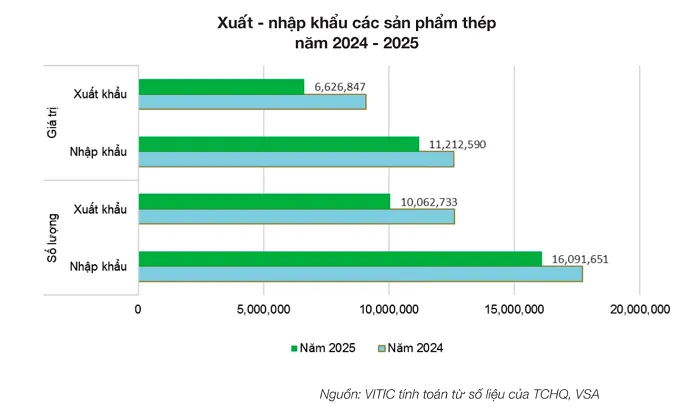

Giá thép quốc tế, theo phân tích từ VSA, chính là nguyên nhân khiến kim ngạch sụt giảm. Tổng lượng xuất khẩu cả năm đạt hơn 10,06 triệu tấn, trị giá hơn 6,6 tỷ USD. Con số này giảm hơn 20% về lượng và 27% về giá trị so với cùng kỳ năm 2024.

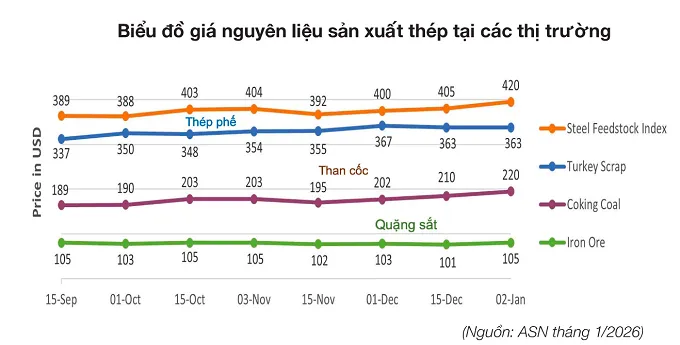

Số liệu từ VSA cho thấy giá quặng sắt bình quân năm 2025 ở mức 102,1 USD/tấn, giảm 2,9% so với cùng kỳ năm 2024. Giá quặng sắt (62% Fe) ngày 9/1/2026 giao dịch ở mức 107 USD/tấn CFR cảng Thiên Tân, tăng khoảng 2 USD tương ứng 2% so với thời điểm đầu tháng 12/2025...

Nhìn chung giá nguyên liệu sản xuất thép giao dịch bình quân

năm 2025 ổn định, xu hướng giảm. Trong tháng cuối năm 2025 giá có điều chỉnh

tăng so với thời gian trước đó, nhưng vẫn giảm so với cùng kỳ.

Nguồn VSA

Phòng vệ thương mại cũng được xem là 'lá chắn' cho ngành sản

xuất nội địa, tác động lớn tới kim ngạch. Cuối năm 2025 Bộ Công Thương đã gia hạn

thuế chống bán phá giá (AD) với thép cán nguội đến từ Trung Quốc thêm 5 năm (đến

2030). Đồng thời, đang trong quá trình điều tra áp các biện pháp chống bán phá

giá với thép cán nóng - một mặt hàng chiến lược của Việt Nam.

Bức tranh xuất khẩu thép năm 2025 cho thấy sự tái cấu trúc

rõ rệt của dòng chảy thương mại. Khi các thị trường lớn ngoài khu vực thu hẹp

nhập khẩu, ASEAN và EU trở thành hai “trụ đỡ” quan trọng, giúp xuất khẩu thép

Việt Nam không rơi vào trạng thái suy giảm toàn diện.

Tuy nhiên, việc xuất khẩu sụt giảm mạnh cũng lý giải vì sao thị trường nội địa và nhập khẩu thép vẫn chịu áp lực lớn trong cùng giai đoạn. Điều này đặt ra thách thức dài hạn cho ngành thép Việt Nam trong việc đa dạng hóa thị trường xuất khẩu, nâng cao giá trị sản phẩm và giảm phụ thuộc vào một số thị trường chủ lực.