Giá niken toàn cầu đang tăng vọt khi thị trường phản ứng mạnh trước tín hiệu Indonesia có thể siết chặt sản lượng khai thác trong năm nay. Tuy nhiên, đằng sau cú bứt phá giá mạnh nhất kể từ năm 2022 này không chỉ là câu chuyện cung cầu đơn thuần, mà còn là “trò chơi con số” xoay quanh hạn ngạch, chính sách tài nguyên và tham vọng kiểm soát chuỗi giá trị niken của Jakarta.

Giá niken đã tăng vọt khi thị trường đặt cược rằng Indonesia

- quốc gia sản xuất kim loại pin lớn nhất thế giới - sẽ sớm hãm phanh đà tăng

trưởng sản lượng quá nóng.

Trên Sàn Giao dịch Kim loại London (LME), hợp đồng niken

giao sau 3 tháng đã leo mạnh từ mức đáy giữa tháng 12 là 14.235 USD/tấn lên đỉnh

18.905 USD/tấn vào ngày 14/1, mức giá cao nhất kể từ năm 2022.

Địa điểm khai thác niken ở Sorowako,

tỉnh Nam Sulawesi, Indonesia

Động lực cho làn sóng tăng giá này xuất phát từ tuyên bố vào

giữa tháng 12 của Bộ trưởng Năng lượng và Tài nguyên Khoáng sản Indonesia, ông

Bahlil Lahadalia, khi ông cam kết sẽ cắt giảm sản lượng niken.

Một quan chức bộ năng lượng xác nhận ngày 14/1 rằng hạn ngạch

khai thác mỏ hằng năm trong năm nay sẽ giảm xuống còn 250–260 triệu tấn quặng ướt,

từ mức 379 triệu tấn của năm 2025.

Trong bối cảnh Indonesia chiếm khoảng 65% nguồn cung niken

toàn cầu và chính nước này đã tạo ra tình trạng dư cung khiến giá chịu áp lực

suốt 2 năm qua, đây rõ ràng là thông tin rất lớn. Và đó là lý do thị trường phản

ứng mạnh như vậy.

Tuy nhiên, đằng sau những con số nổi bật ấy lại có không ít

chi tiết phức tạp.

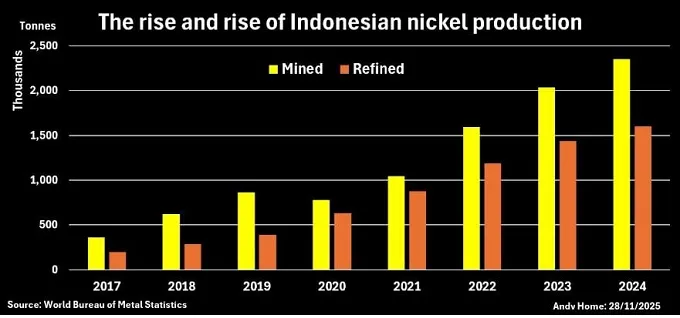

Sản lượng niken khai thác và tinh luyện

của Indonesia theo WBMS

Bài toán con số

Trước hết, hạn ngạch khai thác của Indonesia được tính theo tấn quặng ướt. Như các nhà phân tích của ngân hàng Macquarie chỉ ra, những con số này “rất khó quy đổi sang lượng niken thực tế có thể thu hồi do độ ẩm của quặng biến động rất lớn”. Hàm lượng nước có thể chiếm tới 40% khối lượng quặng ướt.

Hơn nữa, theo Macquarie, cả doanh nghiệp lẫn chính phủ đều

không công bố chính thức hạn ngạch hay mức sản lượng thực tế, khiến bất kỳ ai

muốn hiểu rõ điều gì đang diễn ra trong ngành niken khổng lồ của Indonesia đều

gặp khó.

Điều chắc chắn là hạn ngạch năm ngoái cao hơn nhiều so với sản

lượng thực tế. Theo Hiệp hội Luyện niken Indonesia (FINI), tổng nhu cầu quặng của

các nhà máy chế biến trong nước năm ngoái chỉ vào khoảng 300 triệu tấn quặng ướt.

Con số này còn bao gồm cả quặng nhập khẩu từ Philippines, đạt

14 triệu tấn trong 11 tháng đầu năm 2025, theo số liệu của World Bureau of

Metal Statistics.

Hạn ngạch được đề xuất cho năm nay đúng là sẽ dẫn tới việc cắt

giảm sản lượng, nhưng mức giảm sẽ không lớn như ấn tượng ban đầu từ việc “siết

mạnh” hạn ngạch.

FINI dự báo nhu cầu quặng của các nhà máy luyện sẽ tăng lên

340-350 triệu tấn trong năm nay, tạo ra một khoảng thiếu hụt đáng kể, chỉ có thể

được bù đắp một phần bằng nhập khẩu và rút kho dự trữ.

Dự báo nhu cầu quặng của FINI cho thấy công suất chế biến tại

Indonesia vẫn đang tiếp tục được mở rộng.

Điều này đặt ra một bài toán khó: làm sao hạn chế nguồn cung

quặng mà không gây tổn hại đến các nhà máy luyện đang xây dựng hoặc đang trong

giai đoạn tăng công suất?

Trọng tâm của chính sách tài nguyên Indonesia là tạo ra giá

trị gia tăng cao hơn bằng cách dịch chuyển dọc chuỗi chế biến, từ quặng thô

sang sản phẩm trung gian rồi đến niken thành phẩm. Việc khiến các dự án mới thiếu

nguyên liệu đầu vào rõ ràng không giúp ích cho mục tiêu này.

Tham vọng được công bố là cân đối nguồn cung quặng với nhu cầu

của các nhà máy luyện, nhưng nhu cầu này vẫn đang tăng nhanh, dù Jakarta đã dừng

phê duyệt một số dự án mới.

Nếu căng thẳng giữa sản lượng quặng bị khống chế bởi hạn ngạch

và nhu cầu của các nhà máy luyện trở nên quá gay gắt, chính phủ vẫn còn một

“van an toàn” là đợt rà soát giữa năm.

Nói cách khác, con số hạn ngạch khai thác hằng năm có thể sẽ

còn thay đổi trong suốt cả năm.

Giành lại quyền kiểm soát

Không còn nghi ngờ gì nữa, Jakarta đang nghiêm túc trong việc

giành lại quyền kiểm soát một ngành đã phát triển quá nhanh và quá lớn.

Chính phủ đã mạnh tay trấn áp khai thác trái phép cũng như

các doanh nghiệp vi phạm quy định môi trường.

Tháng 11 vừa qua, Indonesia đã dừng phê duyệt các nhà máy

luyện mới sản xuất sản phẩm trung gian như niken pig iron và niken matte, vốn

chủ yếu phục vụ ngành thép không gỉ hơn là lĩnh vực pin xe điện.

Việc giảm hạn ngạch hằng năm là một phần khác của chiến lược

này, nhưng không thể kỳ vọng “cỗ máy” niken Indonesia sẽ đột ngột dừng lại. Đây

nhiều khả năng sẽ là một quá trình chậm chạp, và các con số có thể còn tiếp tục

thay đổi trong thời gian tới.

Tín

hiệu từ chính sách hay chỉ là cú đòn tâm lý?

Đợt tăng giá niken vừa qua chủ yếu dựa trên tín hiệu chính

trị từ Jakarta rằng Indonesia sẽ “siết” sản lượng. Chỉ cần tuyên bố giảm hạn ngạch

cũng đủ kích hoạt dòng tiền đầu cơ, bởi Indonesia chiếm tới khoảng 65% nguồn

cung niken toàn cầu. Tuy nhiên, khi bóc tách con số, mức cắt giảm thực tế nhỏ

hơn nhiều so với cảm nhận ban đầu. Nói cách khác, giá tăng mạnh phản ánh niềm

tin rằng dư cung sẽ giảm, chứ chưa chắc phản ánh sự thiếu hụt thật sự.

Trong hai năm qua, giá niken lao dốc vì Indonesia mở rộng sản

xuất quá nhanh. Điều này cho thấy chính phủ đã nhận ra rủi ro và bắt đầu “hãm

phanh”. Tuy vậy, nhu cầu quặng từ các nhà máy luyện trong nước vẫn tăng nhanh,

thậm chí cao hơn hạn ngạch khai thác đề xuất. Điều đó có nghĩa là thị trường niken

vẫn chưa bước sang giai đoạn thiếu cung rõ rệt, mà đang chuyển từ trạng thái “bung

kiểm soát” sang “điều tiết có chủ đích”.

Thông điệp cốt lõi không phải là làm giá niken tăng, mà

là tái khẳng định quyền kiểm soát ngành tài nguyên chiến lược. Việc siết khai

thác, trấn áp mỏ lậu, dừng cấp phép một số nhà máy luyện sản phẩm trung gian

cho thép không gỉ cho thấy Indonesia đang ưu tiên chuỗi giá trị dài hơn, gắn với

pin xe điện và công nghiệp năng lượng sạch. Đây là bước đi mang tính chiến lược

dài hạn, không phải biện pháp ngắn hạn vì giá.

Rủi ro lớn nhất nằm ở sự “linh hoạt con số”. Hạn ngạch khai

thác có thể được rà soát lại giữa năm, tức là các con số hiện nay không cố định.

Điều này khiến thị trường luôn trong trạng thái bất định: giá có thể tiếp tục

biến động mạnh theo từng tín hiệu chính sách, thay vì chỉ dựa trên cung cầu vật

chất. Với nhà đầu tư, đây là thị trường ngày càng mang màu sắc chính trị.

Kỷ nguyên niken giá rẻ do dư cung ồ ạt từ Indonesia có thể

đã qua đỉnh, nhưng điều đó không đồng nghĩa với việc nguồn cung sẽ bị “thắt cổ

chai” ngay. Giá niken sẽ còn nhạy cảm với chính sách Indonesia, biến động mạnh

theo kỳ vọng, và khó quay lại trạng thái ổn định trong ngắn hạn.

Cafef.vn